开云(中国) 三年七次递表港交所,抽佣率“两连降”的货拉拉这次能称愿吗?

从2023年3月初度向港交所递表起,货拉拉确切每隔半年就更新一次招股书。

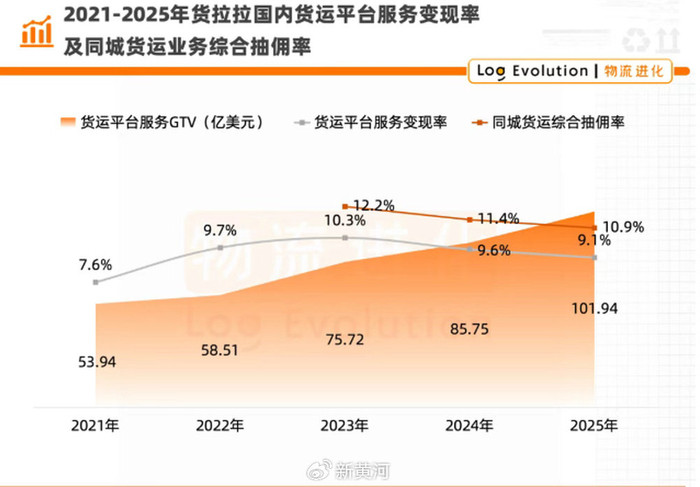

日前,货拉拉第7次向港交所递交招股书,同期透露了2025年龄迹。招股书流露,公司2025年各人往来总数(GTV)达133.2亿好意思元,同比增长19.6%,同城货运空洞抽佣率连结两年下跌。

然则,一面是呼吁大进的限制与营收,另一面则是阛阓对其业务模式、合规及盈利模式镇定性等层面的永久质疑,四肢互联网物流边界名副其实的“独角兽”企业,货拉拉上市之路为怎么此荆棘?

降抽佣如故保利润,货拉拉深陷“两难选拔”

翻看货拉拉最新透露的招股书数据,在国内同城货运阛阓中,该企业仍然是“最大玩家”。

2025年,货拉拉各人往来总数(GTV)达133.2亿好意思元,同比增长19.6%;促成的已完成订单进步10.27亿笔,同比增长31.8%。平台平均月活商户约2130万个,平均月活司机约210万名,已消除各人15个主要阛阓、超400个城市。

在营收端,货拉拉依旧强势。2023—2025年,营收分散为13.34亿好意思元、15.93亿好意思元和21.39亿好意思元,三年复合年增长率高达26.6%,2025年的营收增速更是达到了34.3%。

值得预防的是,从数据层面来看,货拉拉抽佣率连结两年下跌。

从2020年—2025年,货拉拉国内业务的货运平台就业变现率分散为:8.0%、7.6%、9.7%、10.3%、9.6%、9.1%;从2023年—2025年,其同城货运空洞抽佣率分散为:12.2%、11.4%、10.9%。

不外,连结镌汰抽佣率,使得货拉拉变现才气正在被压缩,平台每撮合一笔往来,从中获取的收益在连续变少。

数据流露,2025年,境内货运平台就业GTV达到101.94亿好意思元,同比增长18.9%;但收入增长惟有12.7%,变现率连续下跌。这意味着,平台往来限制仍在扩大,但货拉拉从每一单元往来中得回的收入比例不才降。

抽佣率下跌背后是公司如何莳植司机黏性的试验心焦。货拉拉在招股书中直言,平台连续增长取决于能否以具成本效益的形势蛊卦、保留和招募商户及司机。如若商户参与度下跌,平台无法给司机提供宽裕订单;如若司机转向其他平台,平台也难以看护运力供给。

事实上,永久以来,高抽成与司机职权失衡问题令货拉拉一直备受争议,亦然阻遏其胜仗上市的一大艰难。

2022年,货拉拉推出“多成分计费”和“特惠顺道单”,被指变相压低运价,激勉司机们的强烈不悦,多地司机还发起了停工抗议。前年3月9日至10日,货拉拉连结两天成为微博热议焦点。启事是司机们爆料称,货拉拉平台条目他们每月购买会员,若未能实时续费,会员费将高潮200元。同期,未购买会员的司机将濒临接单戒指。在事件连续发酵下,有网友在干系新闻辩驳区戏称货拉拉为“韭菜App”。

为了应答司机和监管方的诉求,同期在热烈的国内阛阓竞争中留下司机运力,货拉拉被动连续降费让利。从更新后的招股书来看,开云(中国)月活司机、月活商户、已完成订单数都在同比增长。

空洞来看,货拉拉现在深陷“两难选拔”:如若提高抽佣率,公司短期收入和利润可能改善,但司机端可能承压,致使影响运力供给和平台口碑;如若连续镌汰抽佣率,司机生态更镇定,但平台变现才气会被压缩,届时公司的高毛利平台业务还能增长多久?

发力国外阛阓旨在讲出“新故事”,合规还是绕不外去的门槛

梳理可见,货拉拉的上市企划并不晚,但合座程度号称说来话长。

2021年6月,货拉拉曾策画在好意思国上市,但最终未能称愿。

2023年3月,货拉拉初度向港交所递交上市肯求。但港交所对其盈利模式镇定性、存在对司机抽成过高、创举东说念主屡次股份套现等问题漠视疑问,最终无奈折戟。2023年9月28日,货拉拉更新财报数据后再次递表,但港交所仍看护审慎作风。由于当年曾因“多成分订单”“特惠顺道单”等压低运价活动屡次被监管部门约谈,在种种负面信息影响下,上市之路只得暂缓。

2024年4月2日,货拉拉第三次冲击IPO,重心展示多元化业务(如跑腿、汽车租售)和小额贷款彭胀。但港交所仍未放行,连续质疑其中枢竞争力及金融业务的合规性。2024年10月2日,货拉拉四度斥地港股IPO,然则,由于未能在六个月的灵验期内完成上市,他们只可不休从头肯求。

尔后,货拉拉在港交所参加漫长的“递表—失效—再递表”轮回。对此,有业内东说念主士示意,这主要在于阛阓对其业务模式与永久成长性的质疑。成本阛阓实在爱护的,可能不仅仅货拉拉有莫得赚到钱,而是它能否施展:同城货运平台的增漫空间、盈利质料、国外阛阓空间,足以撑持一个永久镇定的上市公司故事。

在国内同业业内卷严重的情况下,货拉拉的“第二增长弧线”对准了各人化阛阓。

对货拉拉来说,国内降佣是为“守基本盘”,而国外阛阓即是打造“新增长弧线”的中枢持手。其国外品牌Lalamove凭借高变现率、高增速和低竞争方法,成为货拉拉利润的“现款牛”。把柄货拉拉招股书透露的数据流露,2020年—2025年,国外货运就业平台变现率分散为:12.4%、13.7%、14.5%、15.2%、15.9%、15.9%。

摈弃2025年底,货拉拉国外业务消除各人15个主要阛阓、超400个城市,中枢聚焦东南亚(泰国、印尼、越南、马来西亚)、拉好意思(墨西哥、巴西)和中东(阿联酋)。

此外,除国外拓展外,在本次招股书中,跨城货运、多元化物流就业的篇幅昭彰加多。货拉拉提到,跨城货运有望成为公司永久增长的主要驱能源之一。

快递行业众人赵小敏示意,从财务标的和公司竞争力上来看,这次递交港股招股书,是货拉拉三年内上市概率最大的一次。不外,公司这次冲击上市,仍要看监管部门是否放行。据不王人备统计,2021至2023年三年间,货拉拉遭受交通运输部约谈12次,指向的问题包括大致退换计价法例、多重收费、坏心压价竞争、抽成比例或会员费过高级。

当年几年被屡次约谈,成为货拉拉上市程度中绕不开的一关。赵小敏示意,尽管货拉拉频年在职工保险、司机职权等方面有所斥地,但距离实在达到上市公司的步调开云(中国),还有很长的路要走。

开云体育中国一站式服务官网